Sửa chữa lớn tài sản cố định hạch toán: Hướng dẫn toàn diện 2025

Overview:

Sửa chữa lớn tài sản cố định hạch toán là quy trình ghi nhận – phân bổ chi phí đại tu, đại tu bảo dưỡng máy móc, nhà xưởng. Doanh nghiệp tập hợp chi phí vào TK 2413, kết chuyển sang TK 242 và phân bổ tối đa 36 tháng. Quy trình chuẩn giúp tối ưu dòng tiền, quản lý tài sản và giảm thuế TNDN. Bài viết hướng dẫn chi tiết 2025, kèm ví dụ hạch toán sửa chữa lớn tài sản cố định, biểu đồ minh họa và check-list chứng từ

Tại sao doanh nghiệp phải hạch toán sửa chữa lớn đúng chuẩn?

-

Thuế & kiểm toán: ghi nhận sai → chi phí bị loại, phạt chậm nộp thuế TNDN.

-

Tối ưu dòng tiền: phân bổ 36 tháng giúp lợi nhuận ổn định, tránh “lỗ ảo” năm sửa chữa.

-

Quản lý tài sản: theo dõi vòng đời, lên kế hoạch CAPEX/OPEX chính xác.

-

E-S-G & Tối ưu: minh bạch chi phí sửa chữa chứng minh quản trị tốt — lợi thế gọi vốn.

Xem thêm: Hạch Toán Ghi Tăng Tài Sản Cố Định Là Gì? 2025

Khái niệm & tiêu chí nhận diện

| Tiêu chí | Sửa chữa thường xuyên | Sửa chữa lớn tài sản cố định hạch toán |

|---|---|---|

| Thời gian | 1–3 ngày | ≥ 1 tuần (có thể 1–2 tháng) |

| Chi phí | < 50 triệu VNĐ | > 100 triệu VNĐ |

| Mục đích | Bảo dưỡng nhỏ | Đại tu, thay thế bộ phận trọng yếu |

| Hạch toán | 627/641/642 | 2413 → 242 → phân bổ ≤ 36 tháng |

Xem thêm: Điều Kiện Vốn Hóa Tài Sản Cố Định: Hướng Dẫn Toàn Diện Cho Nhà Đầu Tư Thông Minh

Khung pháp lý mới nhất 2025

-

Thông tư 45/2013/TT-BTC, Điều 7 – tiêu chí, thời gian phân bổ.

-

Thông tư 200/2014 & 133/2016 – hướng dẫn TK 241, 242.

-

Thông tư 23/2023/TT-BTC – cập nhật khấu hao, quản lý TSCĐ.

-

Chuẩn mực Kế toán Việt Nam (VAS 03) – ghi nhận & trình bày TSCĐ.

Nguyên tắc vàng: Không tăng nguyên giá khi chỉ khôi phục hiện trạng; có thể tăng nguyên giá khi nâng cấp mở rộng công suất.

Xem thêm: Quản Lý Tài Sản: Tài Chính, Bảo Hiểm và Đầu Tư 2025

Quy trình hạch toán chuẩn 3 bước

Bước 1 – Tập hợp chi phí (TK 2413)

Nợ 2413: chi phí trước VAT

Nợ 1332: VAT được khấu trừ

Có 111/112/331…: tổng thanh toán

Bước 2 – Kết chuyển hoàn thành

Nợ 242

Có 2413

Bước 3 – Phân bổ ≤ 36 tháng

Nợ 627/641/642

Có 242

⚠️ Tip tối ưu dòng tiền: Phân bổ sát vòng đời sản xuất (18–24 tháng) → giảm chi phí kỳ đầu, giữ EPS ổn định — tín hiệu tốt cho cổ đông.

Xem thêm: Hạch Toán Bán Thanh Lý Tài Sản Cố Định 2025

Hạch toán sửa chữa có tính chu kỳ

-

Trích trước dự phòng mỗi kỳ (Nợ 627/641/642 – Có 352)

-

Khi sửa chữa phát sinh: tập hợp vào 2413

-

Hoàn thành: kết chuyển & quyết toán với 352

-

Điều chỉnh nếu chênh lệch thực tế so với dự phòng

Thuận lợi:

-

Giảm biến động lợi nhuận năm sửa chữa

-

Phù hợp sản xuất liên tục (hóa chất, xi măng, điện)

Xem thêm: Hạch Toán Hao Mòn Tài Sản Cố Định 2025 | Alpha AM

Ví dụ thực chiến & biểu đồ minh họa

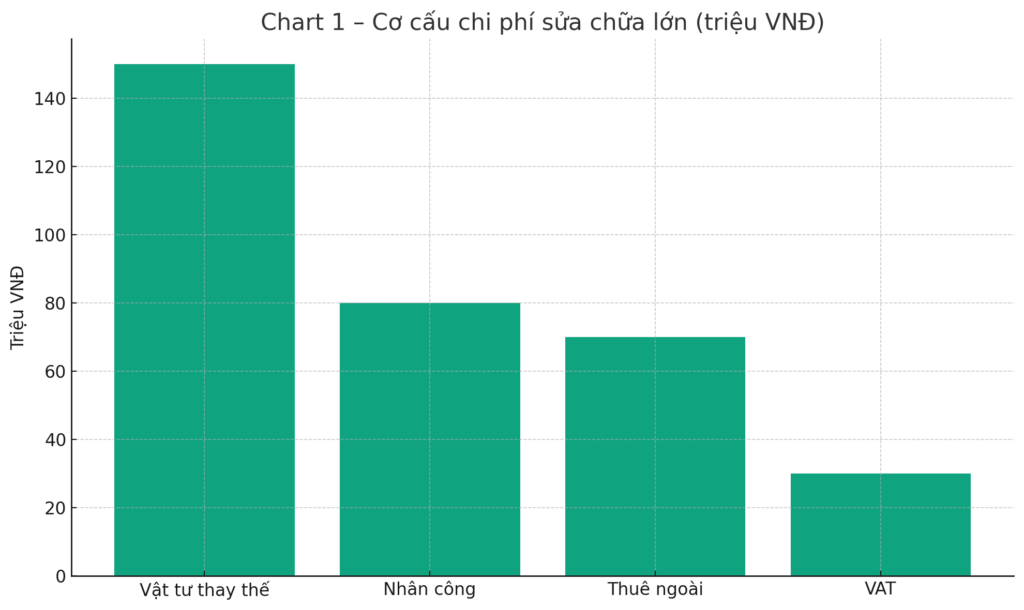

Đại tu dây chuyền sản xuất (330 triệu VNĐ)

-

Vật tư: 150 triệu

-

Nhân công: 80 triệu

-

Thuê ngoài: 70 triệu

-

VAT 10%: 30 triệu

Bút toán tóm tắt

Phân bổ 36 tháng: 8,33 triệu/tháng (Nợ 627 – Có 242)

Chart 1 minh họa cơ cấu chi phí.

Chart 2 hiển thị lũy kế phân bổ – giúp CFO dự báo CAPEX vs OPEX.

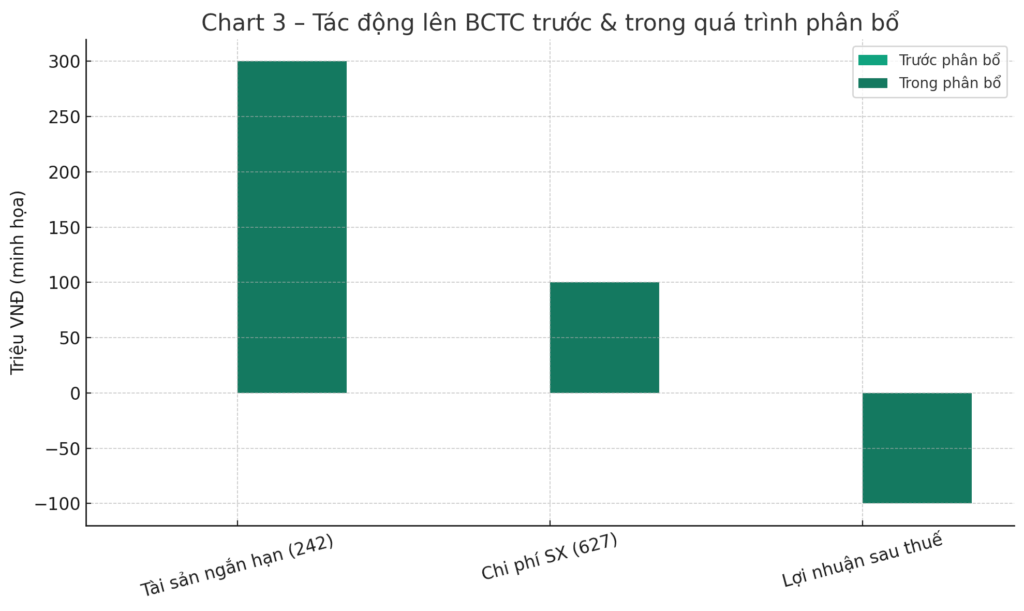

Chart 3 so sánh BCTC trước & trong phân bổ (đòn bẩy lợi nhuận).

Trích trước chi phí chu kỳ (70 ⇒ 75 triệu)

Chi tiết thao tác & điều chỉnh chênh lệch được mô phỏng trong bảng phụ lục — thuận tiện kiểm toán.

Tác động thuế – báo cáo tài chính – dòng tiền

| Chỉ tiêu | Trước phân bổ | Trong phân bổ | Ý nghĩa quản trị |

|---|---|---|---|

| TK 242 | 0 → tăng 300 | Giảm dần mỗi kỳ | Quản lý CAPEX |

| Chi phí 627 | 0 | +8,33 triệu/tháng | Phân bổ OPEX |

| LNST | Không đổi | Giảm nhẹ, ổn định | Giảm sốc lợi nhuận |

| Dòng tiền | -330 (chi tiền) | Neutral | Tránh cash-flow gap |

Thuế TNDN: chi phí hợp lý, đủ chứng từ ⇒ được khấu trừ, giảm tải nghĩa vụ thuế.

Xem thêm: Nguyên Tắc Đánh Giá Tài Sản Cố Định 2025 – Thẩm Định, Quản Lý

Checklist chứng từ & lưu ý

-

🗎 Hợp đồng, nghiệm thu, hóa đơn VAT đầy đủ.

-

📊 Bảng phân bổ TK 242 ký duyệt định kỳ.

-

🔍 Báo cáo thuyết minh nêu rõ lý do phân bổ, tuân thủ Thông tư 45.

-

🛠 Không ghi tăng nguyên giá khi chỉ khôi phục.

-

⏱ Tối đa 36 tháng – nên “khoá” thời gian ngay khi kết chuyển để tránh sai sót.

Câu hỏi thường gặp (FAQ)

-

Chi phí sửa chữa lớn có khấu trừ TNDN? – Có, nếu chứng từ hợp lệ & phân bổ ≤ 36 tháng.

-

Bắt buộc trích trước chi phí? – Không; chỉ khi có lịch chu kỳ rõ ràng (ví dụ 5 năm/1 lần đại tu lò nung).

-

Phân bổ ngắn hơn 3 năm được không? – Được, nhưng phải hợp lý & nhất quán.

-

Tài sản thuê tài chính? – Bên thuê ghi nhận tương tự TSCĐ sở hữu nếu hợp đồng quy định.

Kết luận & khuyến nghị đầu tư thông minh

-

Sửa chữa lớn tài sản cố định hạch toán đúng chuẩn là “vaccine” tránh rủi ro thuế & báo cáo tài chính.

-

Phân bổ hợp lý tối ưu dòng tiền và giữ ROE bền vững — điểm cộng lớn khi đàm phán vốn.

-

Alpha AM Insight: Doanh nghiệp nên lập Master Maintenance Plan 5 năm, tích hợp IoT & AI-predictive để chuyển chi phí đột xuất thành kế hoạch — giảm 12-15 % OPEX.

-

Nhà đầu tư thông minh nhìn vào cách doanh nghiệp quản lý TSCĐ để đánh giá chất lượng lợi nhuận trước khi rót vốn.

Bạn cần trợ giúp chuyên sâu? Liên hệ Alpha Asset Management (hotline 1900 099 922) – đội ngũ chuyên gia E-S-G, IFRS & M&A luôn sẵn sàng đồng hành tối ưu tài sản và dòng tiền cho doanh nghiệp của bạn.

Xem thêm: Chương trình huy động vốn lãi suất tới 13%/năm, đảm bảo bằng cổ phiếu APSC