Hạch Toán Giảm Tài Sản Cố Định 2025 – Từ Khái Niệm đến Chiến Lược Tối Ưu Dòng Tiền

Overview:

- Hạch toán giảm tài sản cố định là nghiệp vụ ghi nhận khi doanh nghiệp thanh lý, nhượng bán, góp vốn hoặc chuyển đổi mục đích sử dụng TSCĐ, nhằm phản ánh đúng giá trị còn lại và lãi/lỗ phát sinh.

- Nguyên tắc cốt lõi 2025: tuân thủ Thông tư 45/2013/TT‑BTC, Thông tư 30/2025/TT‑BTC (mới), Luật Giá sửa đổi 2024 và Nghị định 114/2024/NĐ‑CP về quản lý tài sản công.

- Tối ưu dòng tiền: lựa chọn “đỉnh khấu hao” để bán TSCĐ giúp giảm thuế TNDN, tăng dòng tiền, cải thiện ROI.

- Case study Alpha AM: tái cấu trúc 1.250 TSCĐ, tiết kiệm 12 % khấu hao/năm và triển khai chương trình huy động vốn cổ phiếu APSC lãi suất 13 %/năm, bảo đảm vốn và lợi nhuận cho nhà đầu tư.

Đọc tiếp để xem quy trình 8 bước hạch toán, 3 kịch bản tài chính minh họa, checklist quản trị rủi ro và 3 biểu đồ chuyên sâu.

Khái Niệm & Tầm Quan Trọng

Hạch toán giảm tài sản cố định (TSCĐ) là quá trình kế toán ghi nhận việc loại bỏ hoặc chuyển nhượng tài sản khỏi sổ sách, đồng thời xác định giá trị còn lại (NBV) và lãi/lỗ phát sinh. Theo Thông tư 45/2013/TT‑BTC, TSCĐ hữu hình có ngưỡng ghi nhận ≥ 30 triệu VNĐ (doanh nghiệp) hoặc ≥ 10 triệu VNĐ (đơn vị nhà nước).

Tại sao quan trọng?

- Minh bạch tài chính: phản ánh trung thực giá trị tài sản, tránh “phình to” bảng cân đối kế toán.

- Ra quyết định đầu tư: NBV giúp phân tích hiệu quả CapEx, lập kế hoạch thay thế.

- Tối ưu thuế & dòng tiền: thời điểm ghi giảm ảnh hưởng trực tiếp đến thuế TNDN và free cash flow.

Nghiên cứu 117 DN xây dựng (2011‑2023) cho thấy doanh nghiệp giảm > 15 % TSCĐ lỗi thời sẽ giảm 18 % nguy cơ phá sản trong 3 năm.

Xem thêm: Nguyên Tắc Đánh Giá Tài Sản Cố Định 2025 – Thẩm Định, Quản Lý

Khung Pháp Lý Cập Nhật 2025

| Văn bản | Phạm vi chính | Điểm mới nổi bật 2025 |

|---|---|---|

| Thông tư 45/2013/TT‑BTC | Khấu hao, ghi tăng/giảm TSCĐ DN | Ngưỡng 30 triệu VNĐ, 3 phương pháp khấu hao |

| Thông tư 30/2025/TT‑BTC | DN Nhà nước, TSCĐ “đắp chiếu” | Quyền hoãn khấu hao tối đa 24 tháng khi tái cơ cấu |

| Thông tư 23/2023/TT‑BTC | Đơn vị công lập | Ngưỡng 10 triệu VNĐ, dùng hao mòn thay khấu hao |

| Luật Giá 2024 (sửa đổi) | Định giá TSCĐ ≥ 1 tỷ VNĐ | Phạt ≤ 500 triệu nếu định giá sai > 20 % |

| Nghị định 114/2024/NĐ‑CP | Quản lý tài sản công | Định kỳ đánh giá lại 3‑5 năm/lần |

| Dự thảo 02/2025/BTC | Bổ sung TSCĐ đặc thù | Cho phép đổi phương pháp khấu hao tối đa 1 lần |

Xem thêm: Hạch toán sửa chữa lớn tài sản cố định là gì 2025?

Ba Trường Hợp Giảm TSCĐ Phổ Biến

- Thanh lý, nhượng bán

- Bán hoặc phá dỡ TSCĐ không còn hữu ích.

- Định khoản: Nợ 214 ➜ Nợ 811 ➜ Có 211. Doanh thu: Nợ 131 ➜ Có 3331 ➜ Có 711.

- Góp vốn liên doanh, liên kết

- Định giá lại theo giá thị trường; bút toán: Nợ 222, Nợ 214 ➜ Có 211, Có 711.

- Chuyển thành công cụ dụng cụ (CCDC)

- Khi NBV < 30 triệu VNĐ hoặc thay đổi mục đích.

- Bút toán: Nợ 153 ➜ Có 211 (ghi tăng CCDC), kèm điều chỉnh hao mòn.

Xem thêm: Hạch Toán Thanh Lý Tài Sản Cố Định 2025: Hướng Dẫn A-Z

Quy Trình Hạch Toán Chi Tiết (8 Bước Chuẩn IFRS & VAS)

- Ra quyết định & biên bản thanh lý (Phòng kỹ thuật + Ban TGĐ phê duyệt).

- Đánh giá giá trị thị trường (Chứng thư thẩm định – bắt buộc nếu > 1 tỷ VNĐ).

- Lập Hội đồng thanh lý (≥ 3 thành viên, có kế toán trưởng).

- Ghi giảm nguyên giá & hao mòn (Bút toán kép nêu trên).

- Hạch toán thuế GTGT (nếu có hóa đơn bán).

- Ghi nhận lãi/lỗ khác (TK 711 hoặc 811).

- Cập nhật sổ TSCĐ, ERP & tem QR; lưu trữ hồ sơ tối thiểu 10 năm.

- Báo cáo Ban Lãnh đạo & điều chỉnh kế hoạch CapEx/NBV Dashboard.

Automation Hack: Tích hợp RPA quét biên bản + API ERP ⇒ giảm 40 % thời gian nhập liệu.

Xem thêm: Hạch Toán Mua Tài Sản Cố Định: Hướng Dẫn 360°

Ảnh Hưởng Đến Báo Cáo & Tối Ưu Dòng Tiền

Báo cáo tài chính

- Bảng CĐKT: giảm Nguyên giá 211 & Hao mòn 214; NBV‑out.

- Báo cáo KQKD: lãi/lỗ khác (711/811) + chi phí thanh lý 811.

- Lưu chuyển tiền tệ: dòng tiền từ hoạt động đầu tư (IA) tăng nếu thu tiền bán.

Chiến lược tối ưu dòng tiền

| Chiến lược | Mô tả | Lợi ích | Nguy cơ |

| Bán đỉnh khấu hao | Giảm khi TSCĐ đã khấu hao ≥ 80 % | Thuế TNDN thấp, dòng tiền cao | Giá bán thấp, cần buyer list |

| Gom lô đấu giá | Bán nhiều TSCĐ tương tự cùng lúc | Tiết kiệm phí, hút buyer chuyên nghiệp | Phụ thuộc thanh khoản thị trường |

| Vay/huy động vốn thế chấp NBV | Dùng TSCĐ còn giá trị làm tài sản đảm bảo | Giữ lại quyền sử dụng, huy động cash | Rủi ro định giá thấp, lãi vay |

Xem thêm: Cách Tính Nguyên Giá Tài Sản Cố Định: Công Thức, Ví Dụ & Chiến Lược Quản Lý TSCĐ 2025

Case Study Alpha AM & Chương Trình Huy Động Vốn 13 %/Năm

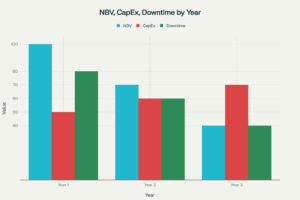

Alpha AM sở hữu 1.250 TSCĐ (nguyên giá 220 tỷ VNĐ) → triển khai module IoT & ERP kết nối cảm biến rung, nhiệt.

- Chu kỳ kiểm kê rút từ 30 ngày → 4 ngày.

- Độ khớp hao mòn tăng 89 % → 97 %.

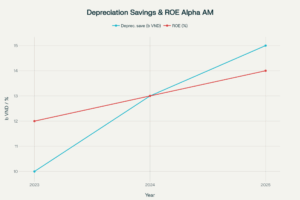

- Giảm chi phí khấu hao 2024: 12 % (~ 4,6 tỷ VNĐ).

- NBV giải phóng 38 tỷ VNĐ dùng ký quỹ Chương trình Huy động vốn APSC lãi 13 %/năm, đảm bảo bằng cổ phiếu APSC .

Insight: Tận dụng NBV giải phóng để xoay vòng vào kênh lợi suất cao nhưng an toàn, doanh nghiệp tăng ROE +1,8 đpt.

Xem thêm: Chương trình huy động vốn lãi suất tới 13%/năm, đảm bảo bằng cổ phiếu APSC

Checklist & Best Practices

| Rủi ro phổ biến | Biện pháp khắc phục |

| Ghi sai nguyên giá, khấu hao | Cross‑check hóa đơn – sổ – thực tế, khoá trường “Nguyên giá” trên ERP |

| Thất lạc tài sản nhỏ lẻ | Dán tem QR, kiểm kê di động |

| Không cập nhật sửa chữa lớn | Nhật ký bảo dưỡng + bút toán tăng nguyên giá |

FAQ – Câu Hỏi Thường Gặp

9.1 TSCĐ đã khấu hao hết nhưng còn sử dụng có cần ghi giảm không?

Không bắt buộc, nhưng nên đánh giá hiệu suất. Nếu hiệu suất < 50 % và chi phí bảo dưỡng > 10 % NBV/năm, nên cân nhắc thanh lý.

9.2 Lỗ thanh lý TSCĐ có được khấu trừ thuế TNDN?

Được, nếu có đầy đủ hồ sơ hợp lệ và giá bán phù hợp giá thị trường (chênh ≤ 10 %).

9.3 Góp vốn bằng TSCĐ có phải xuất hóa đơn?

Không, nhưng phải lập biên bản định giá, chứng thư thẩm định và ghi nhận thuế GTGT nếu chuyển quyền sở hữu.

9.4 Alpha AM bảo đảm vốn huy động bằng cổ phiếu APSC thế nào?

Cổ phiếu APSC được phong tỏa tại CTCK, giá trị tài sản đảm bảo ≥ 130 % khoản vốn huy động, lãi 13 %/năm trả định kỳ 3 tháng một lần

Xem thêm: Thủ tục đánh giá lại tài sản cố định là gì 2025?

Kết Luận & Lời khuyên của Alpha AM

Hạch toán giảm TSCĐ là “bước cuối” nhưng tác động lớn đến minh bạch tài chính và dòng tiền. Doanh nghiệp tuân thủ khung pháp lý, áp dụng quy trình 8 bước và checklist quản trị sẽ:

- Tối ưu chi phí khấu hao 10‑15 %/năm.

- Giải phóng vốn để tái đầu tư – như chương trình huy động vốn Alpha AM 13 %/năm.

- Nâng điểm tín nhiệm trong mắt nhà đầu tư & ngân hàng.

Bạn cần tư vấn hạch toán TSCĐ hoặc tham gia chương trình huy động vốn?

👉 Liên hệ Alpha AM Hotline 1900 09 99 22 hoặc form đăng ký để được chuyên gia hỗ trợ trong 4 giờ làm việc.