Hạch Toán Bán Thanh Lý Tài Sản Cố Định 2025 | Hướng Dẫn & Tối Ưu Dòng Tiền

Overview:

-

Hạch toán thanh lý tài sản là gì?

Là nghiệp vụ kế toán ghi nhận toàn bộ doanh thu, chi phí, giá trị còn lại và lãi/lỗ khi doanh nghiệp loại bỏ tài sản cố định (TSCĐ) khỏi sổ sách. -

Quản lý tài sản cố định là gì?

Là hệ thống chính sách – quy trình – công cụ nhằm theo dõi vòng đời, khấu hao, chuyển dịch và thanh lý TSCĐ, đảm bảo tối ưu lợi suất và tuân thủ pháp lý.

Khái Niệm & Căn Cứ Pháp Lý

| Thuật ngữ | Giải thích súc tích | Căn cứ mới nhất* |

|---|---|---|

| Tài sản cố định (TSCĐ) | Tài sản hữu hình/không hữu hình ≥ 30 triệu VNĐ, thời gian sử dụng > 01 năm | TT 45/2013/TT-BTC, TT 200/2014 (DN lớn), TT 133/2016 (SME) |

| Thanh lý TSCĐ | Bán, hủy, chuyển nhượng, hoặc bỏ khỏi SXKD | NĐ 151/2017/NĐ-CP & NĐ 114/2024/NĐ-CP |

| Hạch toán bán thanh lý TSCĐ | Ghi nhận thu nhập khác TK 711, chi phí TK 811 và giá trị còn lại | TT 200/2014/TT-BTC |

* Bài viết đã cập nhật tới Nghị định 114/2024/NĐ-CP và lộ trình TT 30/2025/TT-BTC dự kiến (hoãn khấu hao TSCĐ “đắp chiếu”).

Xem thêm: Hạch Toán Thanh Lý Tài Sản Cố Định 2025: Hướng Dẫn A-Z

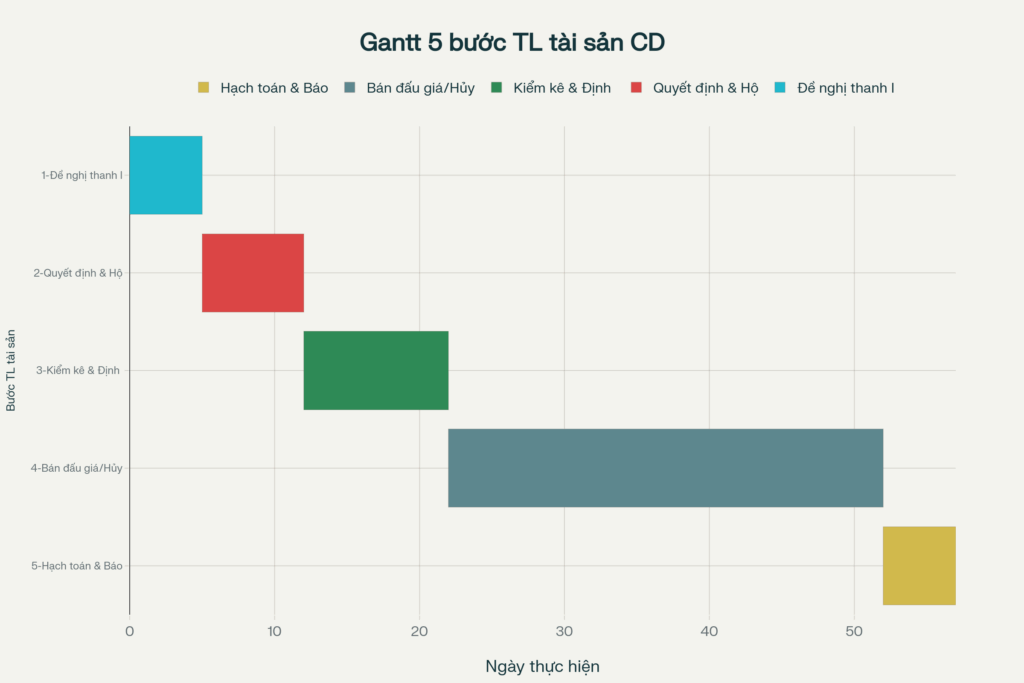

Quy Trình 5 Bước Thanh Lý TSCĐ

Thời gian thực tế: 33 – 57 ngày

| Bước | Thời gian | Hành động | Hồ sơ bắt buộc |

|---|---|---|---|

| 1. Đề nghị TL | 3-5 ngày | Bộ phận sử dụng lập Đơn đề nghị | BB đề nghị + hình ảnh hư hỏng |

| 2. Quyết định & HĐ TL | 7 ngày | Giám đốc ký QĐ thanh lý + lập Hội đồng TL | QĐ + danh mục TSCĐ |

| 3. Kiểm kê/Định giá | 5-10 ngày | Hội đồng kiểm kê, định giá độc lập | BB01-TSCĐ, báo cáo giá |

| 4. Bán đấu giá / Hủy | 15-30 ngày | Chọn phương thức, phát hành hóa đơn | Hợp đồng mua bán / BB hủy |

| 5. Hạch toán & Báo cáo | 3-5 ngày | Ghi sổ, lập BB02-TSCĐ | Chứng từ kế toán đầy đủ |

Xem thêm: Nguyên Tắc Đánh Giá Tài Sản Cố Định 2025 – Thẩm Định, Quản Lý

Bút Toán Chi Tiết

Doanh nghiệp (TT 200/2014)

Bước 1 – Ghi doanh thu

Nợ 111/112/131– Tổng thu về

Có 711– Doanh thu (chưa VAT)

Có 3331– Thuế GTGT 10 %

Bước 2 – Ghi giảm TSCĐ

Nợ 214– Hao mòn lũy kếNợ 811– Giá trị còn lại

Có 211– Nguyên giá TSCĐ

Bước 3 – Chi phí thanh lý

Nợ 811– Chi phí TL

Có 111/112/331

Đơn vị sử dụng vốn NSNN

Sử dụng TK 466 thay 811 khi ghi giảm nguồn kinh phí.

Xem thêm: Bút Toán Nhượng Bán Tài Sản Cố Định: Hướng Dẫn Toàn Diện Cho Nhà Đầu Tư 2025

Chi Phí, Thuế & Chiến Lược Tối Ưu Dòng Tiền

Cơ Cấu Chi Phí Thanh Lý

| Chi phí | Tỷ lệ tham chiếu | Lưu ý kiểm soát |

|---|---|---|

| Thuế GTGT | 10 % doanh thu | Khấu trừ được nếu đáp ứng 04 điều kiện hóa đơn |

| Thuế TNDN | 20 % lãi TL | Lãi = Giá bán – Giá trị còn lại – Chi phí |

| Định giá | 0,3 – 1 % | Chọn 2 đơn vị để tránh “thổi giá” |

| Công chứng | 0,1 – 0,5 % | Gộp hợp đồng để tiết kiệm |

| Vận chuyển | ~ 2 % | Đặt lịch ngoài giờ để giảm phí bốc dỡ |

Xem thêm: Hạch toán sửa chữa lớn tài sản cố định là gì 2025?

Thời Điểm Tối Ưu

| Kịch bản | Lợi ích | Cần lưu ý |

|---|---|---|

| Cuối năm tài chính | Giảm lãi chịu TNDN | Đảm bảo đủ hồ sơ trước 31/12 |

| Trước khi hết khấu hao | Tránh lãi ảo do giá trị còn lại = 0 | Định giá lại nếu giá thị trường giảm mạnh |

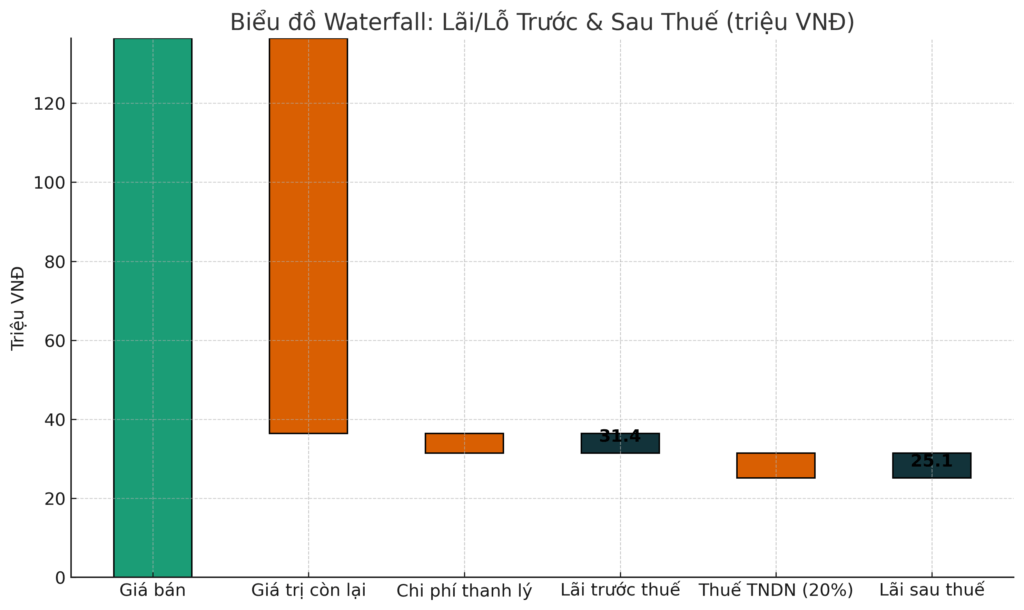

Case Study – Máy Sản Xuất 500 Triệu VNĐ

| Thông số | Giá trị |

|---|---|

| Nguyên giá | 500 tr |

| Khấu hao lũy kế | 400 tr |

| Giá trị còn lại | 100 tr |

| Giá bán (có VAT) | 150 tr |

Bút toán tóm tắt

-

Ghi doanh thu: Nợ 111 150 tr / Có 711 136,36 tr / Có 3331 13,64 tr

-

Giảm TSCĐ: Nợ 214 400 tr, Nợ 811 100 tr / Có 211 500 tr

-

Lãi TL: 36,36 tr → Thuế TNDN 7,27 tr

-

Net cash-in: 142,73 tr (sau thuế)

Doanh Nghiệp vs. Cơ Quan Nhà Nước

| Tiêu chí | Doanh nghiệp | CQNN |

|---|---|---|

| Ngưỡng vốn hoá | ≥ 30 tr | ≥ 10 tr |

| Tài khoản khấu hao | TK 214 | TK hao mòn không khấu hao |

| Thuế TNDN | Áp dụng | Không áp dụng |

| Thẩm quyền TL | HĐQT / Ban GĐ | Cấp có thẩm quyền theo NĐ 151 |

Xem thêm: Hạch toán cho thuê tài sản cố định là gì? 2025 – 2030

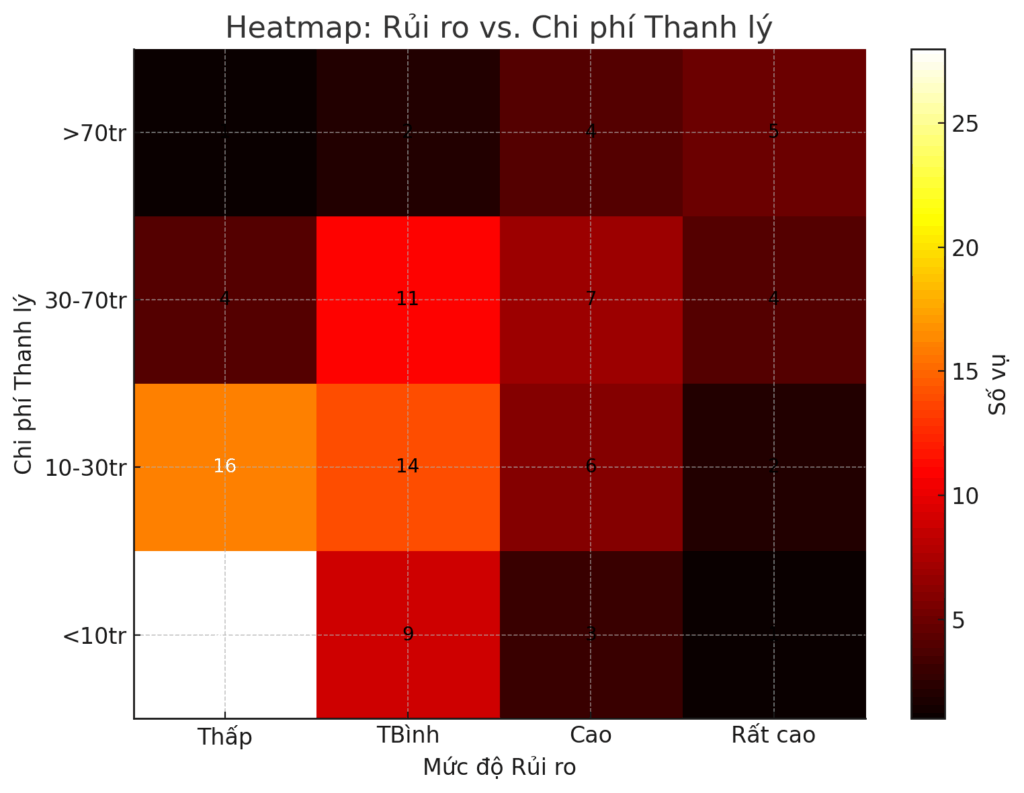

Rủi Ro & Giải Pháp

| Rủi ro | Tác động | Biện pháp “3P” (Policy-Process-People) |

|---|---|---|

| Thiếu chứng từ | Bị xuất toán thuế | Chuẩn hoá check-list hồ sơ; lưu trữ số hoá |

| Định giá thấp / cao | Under/Over-statement tài sản | Thuê 2 đơn vị định giá độc lập & so sánh |

| Chi phí TL vượt dự toán | Giảm lợi nhuận | Đàm phán gói dịch vụ trọn gói; KPI chi phí < 3 % giá bán |

| Lộ bí mật công nghệ | Mất lợi thế cạnh tranh | Điều khoản NDA trong hợp đồng bán TSCĐ |

Xem thêm: Thủ tục đánh giá lại tài sản cố định là gì 2025?

Xu Hướng 2025 & Cơ Hội Đầu Tư

Số Hoá Quy Trình

-

ERP + RPA: Tự động trigger bút toán khi HĐ bán được ký.

-

Blockchain provenance: Chứng thực lịch sử sử dụng TSCĐ, tạo giá trị cao hơn 5-7 %.

-

AI/ML định giá: Ứng dụng mô hình hồi quy + dữ liệu thị trường, sai số ±3 %.

Cơ Hội Sinh Lời 13 %/năm – Có Tài Sản Đảm Bảo

Alpha AM & APSC cung cấp chương trình huy động vốn bảo đảm bằng cổ phiếu, lãi 13 %/năm – kênh thay thế gửi tiết kiệm khi lãi NH ~ 4-5 %. Nhà đầu tư vừa:

-

Tối ưu dòng tiền nhàn rỗi khi chờ tái đầu tư TSCĐ mới.

-

Đa dạng hóa rủi ro với tài sản thế chấp rõ ràng.

Xem thêm: Chương trình huy động vốn lãi suất tới 13%/năm, đảm bảo bằng cổ phiếu APSC

FAQ

| Câu hỏi | Trả lời ngắn gọn (≤ 50 từ) |

|---|---|

| Bán TSCĐ có phải xuất hóa đơn? | Có. Theo Điều 4 TT 219/2013, bán TSCĐ phải lập hóa đơn VAT 10 %. |

| Lãi thanh lý hạch toán vào đâu? | Vào TK 711 – “Thu nhập khác”. |

| Lỗ thanh lý xử lý thế nào? | Ghi Nợ 811, được trừ khi xác định thuế TNDN nếu có chứng từ hợp lệ. |

| Có được khấu trừ VAT đầu vào chi phí TL? | Được, nếu chi phí có hóa đơn hợp lệ & thanh toán không tiền mặt ≥ 20 triệu. |

| Thời gian khấu hao tối thiểu trước khi thanh lý? | Không bắt buộc, nhưng nên > 60 % thời gian KH để tránh rủi ro thuế. |

Kết Luận

Hạch toán bán thanh lý TSCĐ không chỉ là nghiệp vụ kế toán mà còn là đòn bẩy tài chính nếu doanh nghiệp:

-

Tuân thủ đúng quy trình – giảm thiểu phạt thuế & kiểm toán.

-

Chủ động định giá & thời điểm – tối ưu lợi nhuận ròng.

-

Tái đầu tư dòng tiền qua kênh sinh lời an toàn 13 %/năm do Alpha AM triển khai.

Liên hệ đội ngũ chuyên gia Alpha AM để nhận tư vấn 1-1 và bộ template biểu mẫu thanh lý TSCĐ mới nhất.