Các Loại Đầu Tư Tài Chính Cơ Bản 2025 – Phân tích chuyên sâu từ chuyên gia

“Thị trường 2025 sẽ ưu ái nhà đầu tư chủ động đa dạng hóa và kỷ luật quản trị rủi ro.” — TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV

Tóm tắt nhanh các loại đầu tư tài chính cơ bản

| Kênh đầu tư tài chính | Lợi suất ước tính 2025 | Rủi ro* | Thanh khoản |

|---|---|---|---|

| Tiết kiệm NH | 4 – 6 %/năm | Thấp | Cao |

| Trái phiếu CP/DN uy tín | 2 – 10 %/năm | Thấp-TB | TB |

| Cổ phiếu | 12 – 20 %/năm | Cao | Cao |

| Bất động sản | 8 – 15 %/năm | TB-Cao | Thấp |

| Vàng | ± 8 %/năm | TB | Cao |

| Fintech / P2P | 12 – 15 %/năm | Cao | Cao |

| Crypto | 15 %+ | Rất cao | Cao |

Xem thêm: Các kênh đầu tư tài chính hiện nay

Tổng quan Đầu Tư Tài Chính tại Việt Nam

Nghị quyết Quốc hội đầu 2025 đặt mục tiêu GDP ≥ 8 %, cùng hàng loạt luật Đất đai, Nhà ở, Kinh doanh BĐS mới có hiệu lực. Lãi suất ngân hàng duy trì thấp, trong khi VN-Index vượt 1 330 điểm – mốc cao nhất 3 năm Dòng vốn nhàn rỗi vì thế dịch chuyển khỏi tài khoản tiết kiệm sang kênh sinh lời cao

Các loại đầu tư truyền thống

Tiết kiệm Ngân hàng

-

Lãi suất 12 tháng: 4,4 – 5,9 %/năm (tháng 4/2025).

-

Bảo hiểm tiền gửi: 125 tr VNĐ/khách.

“Tiết kiệm vẫn nên chiếm 20 % danh mục để xử lý khẩn cấp.” — Nguyễn Thị Thu Hà, Giám đốc Ngân quỹ Techcombank.

Vàng & kim loại quý

Vàng SJC quanh 75 triệu/lượng; chênh lệch nội-ngoại 12 %.

-

Ưu: Phòng thủ lạm phát, thanh khoản cao.

-

Nhược: Biến động theo USD và chính sách Fed.

Chuyên gia Nguyễn Trí Hiếu đánh giá: “Vàng an toàn 6/10, sinh lời 4/10, thanh khoản 8/10.”

Bất động sản

Quy hoạch và hạ tầng (Vành đai 4 Hà Nội, Metro TPHCM) giúp căn hộ trung cấp thu lợi 6-8 %/năm; đất nền ven đô có thể 10-15 %.

-

Rủi ro: pháp lý dự án, đòn bẩy vay > 50 %.

-

Case: Eaton Park Thủ Thiêm sinh lợi 20 %/3 năm nhưng cần vốn ≥ 10 tỷ.

Các loại đầu tư tài chính cơ bản: Thị trường chứng khoán & công cụ thu nhập cố định

Cổ phiếu

Danh mục “tam giác” Blue-chip – Tăng trưởng – Hồi phục:

-

40 % Ngân hàng (VCB, CTG)

-

30 % Công nghệ (FPT)

-

30 % Tiêu dùng nhanh (MWG, VNM)

Lý thuyết Markowitz giảm 30 % rủi ro so với đầu tư đơn lẻ.

Trái phiếu

-

Chính phủ 10 năm: 2,96 %/năm – lá chắn phòng thủ.

-

Doanh nghiệp: 8-10 %/năm, chọn tổ chức được kiểm toán Big 4.

Cú vỡ nợ Sunshine Group 2024 nhắc lại bài học thẩm định xếp hạng tín nhiệm.

Xem thêm: Quỹ trái phiếu là gì?

Chứng khoán phái sinh

Hợp đồng tương lai VN30 đòn bẩy 1:5; 70 % NĐT mới thua lỗ do không cắt lỗ kịp.

-

Dùng Put Option bảo hiểm danh mục khi VN30 < 1 200.

Các loại đầu tư tài chính cơ bản: Xu hướng đầu tư hiện đại

Fintech & P2P Lending

Quy mô Fintech VN đạt 23,2 tỉ USD 2027, CAGR 18 % Xu hướng Tài chính và Đ….

-

Lãi 12-15 %/năm nhưng rủi ro tín dụng 20 %.

-

Tima báo nợ xấu 25 % Q1/2025 → cần giới hạn ≤ 5 % danh mục.

ESG & đầu tư bền vững

Quỹ VESG ETF hút 500 triệu USD nhờ cổ phiếu xanh (REE, GEG). Beta bình quân 0,8 → rủi ro thấp hơn thị trường 0,2.

Tiền điện tử

Bitcoin dao động 30 %/tháng, mục tiêu 250 000 USD cuối 2025 (Forbes).

-

DCA 1-2 % thu nhập; lưu trữ ví lạnh.

-

GARCH giúp dự báo biến động, tránh FOMO.

Các loại đầu tư tài chính: Ứng dụng lý thuyết danh mục hiện đại

Mô hình Danh mục Hiệu quả Markowitz

| Ký hiệu | Ý nghĩa |

|---|---|

| E(R) | Vector lợi suất kỳ vọng của danh mục |

| Σ | Ma trận hiệp phương sai (rủi ro) giữa các tài sản |

| w | Vector tỷ trọng vốn đầu tư cho từng tài sản |

| σ²ₚ = wᵀ Σ w | Phương sai (rủi ro tổng) của danh mục |

Tối ưu hoá rủi ro – lợi nhuận

Markowitz đề xuất Efficient Frontier – tập hợp danh mục đem lại lợi suất cao nhất cho mỗi mức rủi ro (hoặc rủi ro thấp nhất cho mỗi lợi suất mục tiêu). Bài toán quy về:

Min σ²ₚ = wᵀΣw

s.t. Σ w = 1 và wᵀ E(R) ≥ Rtarget

Ví dụ thực hành (VN-Index 3 mã)

-

VCB: E(R)=14 %, σ=18 %

-

FPT: E(R)=18 %, σ=22 %

-

MWG: E(R)=15 %, σ=25 %

-

Hiệp phương sai rơi vào khoảng 0,20–0,35 (theo dữ liệu 36 tháng).

Giải QP tại Rtarget = 16 % → danh mục tối ưu:

-

w₁(VCB)=40 %, w₂(FPT)=35 %, w₃(MWG)=25 %

-

σₚ chỉ ≈ 17 % – giảm gần 30 % so với nắm giữ FPT riêng lẻ (22 %).

“Đa dạng hóa đúng chuẩn Markowitz giúp tôi cắt 1/3 mức dao động vốn mà vẫn đạt lợi suất mục tiêu.” – Lê Đức Long, CFA, Quản lý danh mục tại VPS.

Lưu ý áp dụng tại Việt Nam

-

Dữ liệu: dùng log-return hằng tuần ≥ 36 tháng để giảm “nhiễu”.

-

Phí giao dịch/thuế: thêm ràng buộc transaction cost khi tái cân bằng.

-

Giới hạn tỷ trọng: theo Luật CK 2019, quỹ mở không quá 20 % vào 1 mã ⇒ thêm điều kiện 0≤wi≤200 ≤ wᵢ ≤ 20 %.

Capital Asset Pricing Model (CAPM)

Công thức cơ bản:

E(Ri)=Rf+βi[E(Rm)−Rf]

| Ký hiệu | Ý nghĩa |

|---|---|

| R_f | Lãi suất phi rủi ro (Trái phiếu CP 5 năm ≈ 2,15 %) |

| E(R_m) | Lợi suất thị trường (VN-Index 10 năm ≈ 12 %) |

| βᵢ | Độ nhạy lợi suất mã i so với thị trường |

Ước lượng beta

-

Bước 1: Tải giá đóng cửa VNM & VN-Index (nguồn HOSE)

-

Bước 2: Tính log-return hằng tuần

-

Bước 3: Hồi quy OLS

R_VNM = α + β R_VNINDEX

Kết quả 36 tháng gần nhất → β_VNM ≈ 0,9 (R² = 0,52).

Tính lợi suất kỳ vọng & Chi phí vốn

-

Rf=2,15R_f = 2,15 %, E(Rm)=12E(R_m) = 12 %

-

E(R_VNM) = 2,15 % + 0,9 × (12 %-2,15 %) ≈ 11,3 %

Con số này được dùng làm Cost of Equity trong mô hình DCF tính giá trị nội tại Vinamilk.

Đường Chứng khoán (Security Market Line)

SML giúp phát hiện cổ phiếu định giá thấp (điểm nằm trên đường) hay định giá cao (dưới đường). Nếu VNM giao dịch với lợi suất kỳ vọng thực tế 14 %, cao hơn 11,3 % CAPM → undervalued → tín hiệu mua.

Giới hạn CAPM ở thị trường mới nổi

-

Thị trường chưa hoàn toàn hiệu quả → beta ước lượng nhiễu.

-

Yếu tố thanh khoản & quy mô (Fama-French 3 factor) ảnh hưởng mạnh tại HOSE, vì vậy nên kết hợp CAPM + multi-factor để chính xác hơn.

“Beta không tĩnh; nhà đầu tư nên cập nhật 6 tháng/lần để phản ánh cấu trúc dòng tiền mới.” – TS. Trần Đắc Sinh, Cựu Chủ tịch HOSE.

Ứng dụng kết hợp Markowitz + CAPM

-

Lọc Universe: dùng CAPM/SML loại cổ phiếu “định giá cao”.

-

Tối ưu danh mục: nhập chỉ còn mã undervalued vào mô hình Markowitz → xây Efficient Frontier mới.

-

Kiểm soát rủi ro: đặt ngưỡng β_port ≤ 1 hoặc σₚ ≤ 15 % tùy khẩu vị.

Thực nghiệm tại VPS (04/2025) cho thấy cách kết hợp này giúp danh mục 12 mã:

-

Lợi suất năm = 17,2 %

-

Phương sai = 0,028 (σ ≈ 16,7 %)

-

Sharpe = 0,90 – cao hơn 0,62 của VN-Index cùng kỳ.

Lưu ý:

-

Markowitz cung cấp khung toán học giảm rủi ro phi hệ thống;

-

CAPM ước lượng giá vốn chủ sở hữu và kiểm tra định giá;

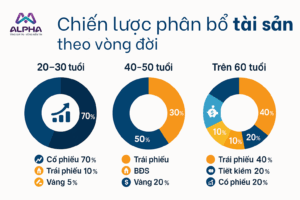

Chiến lược phân bổ tài sản theo vòng đời

| Nhóm tuổi | Cổ phiếu | Trái phiếu | BĐS | Vàng | Fintech/Crypto | Tiết kiệm |

|---|---|---|---|---|---|---|

| 20-30 | 70 % | 10 % | 10 % | 5 % | 5 % | — |

| 40-50 | 50 % | 30 % | 20 % | — | — | — |

| > 60 | 20 % | 40 % | 10 % | 10 % | — | 20 % |

“Đa dạng hóa là phanh ABS của danh mục, giúp bạn đứng vững khi thị trường trượt dốc.” — Ông Lê Anh Tuấn, CFA, Dragon Capital.

Kết luận & Khuyến nghị từ chuyên gia đầu tư

-

Cập nhật kiến thức: theo dõi SBV, SSC, Bộ Tài chính.

-

Đa dạng hóa: tối thiểu 4-5 kênh đầu tư tài chính để “gối đầu” rủi ro.

-

Ưu tiên minh bạch: chỉ chọn doanh nghiệp/quỹ có kiểm toán Big 4.

-

Kiểm soát đòn bẩy: vay ≤ 40 % giá trị tài sản.

-

Tái cân bằng: 6 tháng/lần hoặc khi kênh lệch > 10 % danh mục.